ごきげんよう、かいです。

本サイトでは、旅を楽しむギアを紹介しています。

キャッシュレス決済はなんだか不安。

種類が多くてどれを選べばいいのかわからない。

ライフスタイルに合うキャッシュレス決済を知りたい。

以上のような、お悩みを解決できれば幸いです。

キャッシュレス決済

キャッシュレス決済は、現金を使わずにスマホやカードで支払いができる便利な方法です。

しかし、種類が多くて分かりにくいと感じていませんか?

この記事では、旅行に役立つキャッシュレス決済の種類やメリット、おすすめのサービスをわかりやすく解説します。

キャッシュレス決済で旅をもっと楽しく、お得にしましょう!

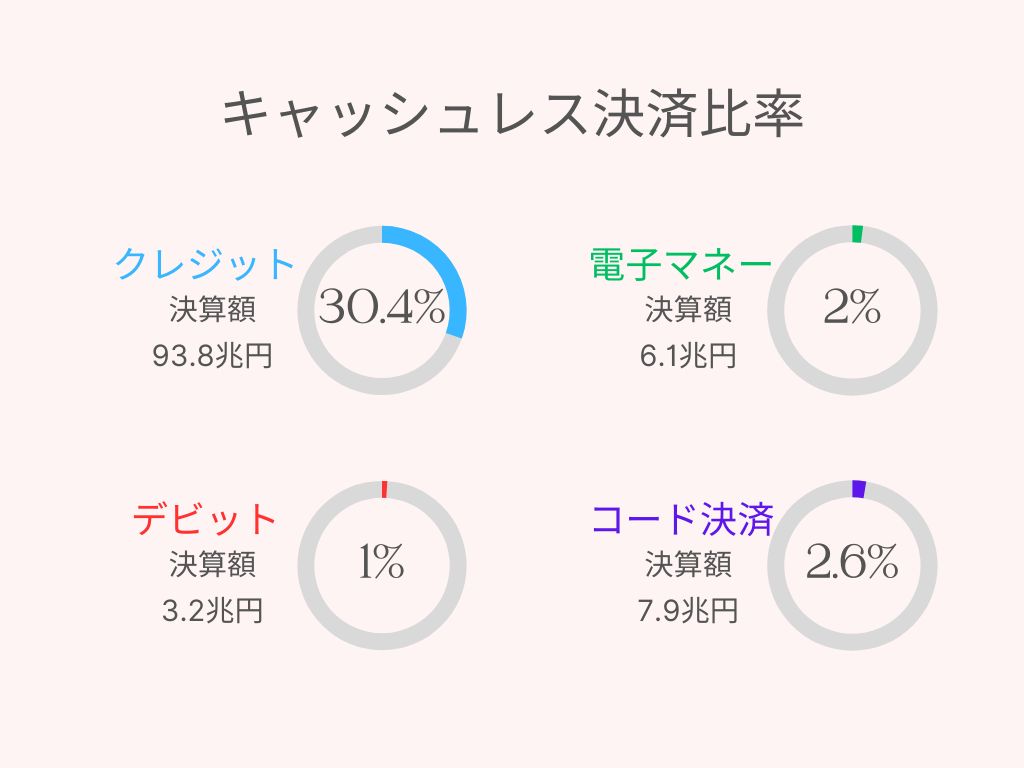

キャッシュレス決済の普及とマイナンバーカード

経済産業省の算出によると2022年のキャッシュレス決済比率は36.0%でした。

因みにキャッシュレス先進国の韓国では95%近い普及率です。

キャッシュレス決済の普及率が低い理由には、以下のようなものが考えられます。

- 日本人は現金主義で、現金払いに慣れている

- キャッシュレス決済に対応していない店舗や業種が多い

- キャッシュレス決済の種類や特徴が多様で、どれを選べばいいかわからない

- キャッシュレス決済にネガティブなイメージを持っている(不正利用や個人情報漏洩など)

政府は、キャッシュレス決済の普及によって消費者の利便性や事業者の生産性を向上させるとともに、経済活性化や国際競争力の強化を目指し、キャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の80%まで上昇させることを目標として掲げています。

種類と特徴

キャッシュレス決済には、さまざまな種類と特徴があります。

| 種類 | 特徴 |

|---|---|

| スマートフォン決済 | スマートフォンにダウンロードした決済専用アプリを利用して支払う方法 スマートフォンを機械にかざす(タッチ決済)、アプリで表示するバーコードやQRコードを店側が機械で読み取る(ストアスキャン方式)、店舗にあるQRコードをアプリで読み取る(ユーザースキャン方式)の3種類がある。 |

| クレジットカード決済 | クレジットカードを使って支払いをする方法 決済端末の利用(店舗)、タッチ決済(店舗)、Web画面にてカード番号・有効期限などを入力(インターネット)の3種類がある。 |

| デビットカード決済 | デビットカードを使って支払いをする方法 決済後即時に銀行口座から利用金額が引落される。 |

| 電子マネー決済 | 支払い時に専用の機器にスマートフォン、もしくは専用のICカードをかざすだけで支払いできる。 あらかじめチャージしたお金がすぐに引落されるものが一般的。 後日引落されるタイプのものや、口座残高の範囲内で使えるデビットタイプのものもある。 |

選ぶ際のポイント

ライフスタイルに合うキャッシュレス決済を選ぶ際には、以下のようなポイントを考えるとよいでしょう。

- 利用したい店舗やサービスが対応しているか

- 利用頻度や金額に応じてポイントやキャッシュバックが受けられるか

- 支払いタイミングや方法が自分の好みに合っているか

- セキュリティや利用規約に問題がないか

キャッシュレス決済は、現金よりも便利でお得な場合が多いです。しかし、不正利用やトラブルのリスクもあります。

キャッシュレス決済を利用する際は、注意点や対策を把握しておくことが大切です。

利用する際の注意点と対策

キャッシュレス決済には、現金よりも便利でお得なメリットがありますが、一方で、不正利用やトラブルのリスクもあります。

キャッシュレス決済を安全に利用するためには、以下のような注意点や対策を心がけることが大切です。

- 種類や特徴を理解する

- 利用履歴や残高を定期的に確認する

- 登録情報や暗証番号などを、

他人に教えない

メモして持ち歩かない

定期的に変更する

使い回さない - 登録情報や暗証番号などを入力する際は、

周囲に注意する

正しいサイトやアプリであることを確認する

不審なメールや電話に応じない - 利用規約やプライバシーポリシーを確認する

- 利用限度額や保険・補償制度を確認する

- 不正利用やトラブルに遭った場合は、速やかに事業者に連絡する

キャッシュレス決済を安全に利用するための対策は

- カードや端末にロックをかける

- 決済履歴を定期的にチェックする

- 不審なメールやリンクからアクセスしない

- 2段階認証や本人認証を利用する

安全性

- 現金の管理やお釣りのやりとりが不要になり、盗難や紛失のリスクが低くなる。

- カード情報や個人情報は暗号化されて処理されるため、店舗のシステムに残ったり漏洩したりする心配が少ない。

- 2段階認証や本人認証などのセキュリティ対策が行われているため、不正利用や情報漏洩のリスクが低くなる。

- 支払い履歴をアプリやウェブサイトで確認できるため、自分の消費状況を把握しやすい。

危険性

- スマホやカードを紛失したり盗まれたりした場合、第三者に不正利用される可能性がある。

- 決済サービスを装ったフィッシングメールに騙されて個人情報や決済情報を盗まれる可能性がある。

- 店舗に貼られたQRコードを別のものにすり替えられて売上を盗まれる可能性がある。

- サービス提供会社が倒産したりサービスを終了したりした場合、チャージした残高やポイントが失われる可能性がある。

比較とおすすめの選び方は

キャッシュレス決済には、さまざまな種類がありますが、どれを選ぶかは、利用するシーンや目的によって異なります。ここでは、キャッシュレス決済の比較・おすすめの選び方を紹介します。

海外へよく行く人は、加盟店舗数の多いカード決済がおすすめ

海外へよく行く人は、加盟店舗数の多いカード決済がおすすめです。

特に、VisaやMastercardなど国際ブランドのカードなら、世界各国の加盟店で利用できます。また、海外でのキャッシングや手数料にも注意してください。

クレジットカードやデビットカードは、海外でのキャッシングがしやすく、海外利用手数料も安い場合があります。一方、電子マネーやコード決済は、海外での利用可能店舗が限られたり、手数料が高かったりする場合もあります。

多通貨デビットカード

| カード名 | 発行元 | 年会費 | 対応通貨数 | 海外ATM手数料 | 海外決済手数料 | 特徴 |

|---|---|---|---|---|---|---|

| GLOBAL PASS | SMBC信託銀行プレスティア | 無料 | 18通貨 | 110円〜330円 | 0.5% | 口座の外貨もそのまま使える。日本円を含む18通貨に対応した、Visaデビット一体型キャッシュカード |

| Wise多通貨デビットカード | Wise(資金移動業者) | 1200円(税込) | 50通貨以上 | 毎月最大3万円まで無料 | 0.35%〜2% | 1つのアカウントで、最大4倍安く50通貨での送金、両替、支払いが可能。Google PayやApple Payを利用可能 |

| Sony Bank WALLET | ソニー銀行(ネット銀行) | 無料 | 11通貨 | 110円〜220円 | 1.1% | 11通貨が1枚のカードに。口座からすぐに引き落し。ソニー銀行の口座からすぐに引き落とされるVisaデビット付きキャッシュカード |

詳細は各カード会社の公式サイトにてご確認ください。

国内での利用がメインの人は、電子マネーやコード決済がおすすめ

国内での利用がメインの人は、電子マネーやコード決済がおすすめです。

特に、交通系電子マネーやPayPayなどは、国内での加盟店舗数が多く、ポイント還元率も高い場合があります。また、個人間送金や割り勘などができるサービスもあります。

| 電子マネー | ポイント還元率 |

|---|---|

| PayPay | 200円で1ポイント |

| 楽天ペイ | 100円で1ポイント |

| iD | クレジットカードに依存 |

| Suica | 200円で1ポイント(モバイルSuicaは50円で1ポイント) |

| PASMO | 200円で1ポイント |

| WAON | 100円で1ポイント(WAON POINTカードは200円で1ポイント) |

| nanaco | 100円で1ポイント(セブン-イレブンでは2ポイント) |

| 楽天Edy | 100円で1ポイント(楽天カードでチャージすると2ポイント) |

ステータス性を重視する人は、AMEXやDiners Clubなどのカード決済がおすすめ

ステータス性を重視する人は、AMEXやDiners Clubなどのカード決済がおすすめです。

これらのカードは、国際ブランドとして知名度が高く、富裕層や専門職の方々に人気があります。年会費も高額であり、入会審査も厳しいことから、持っているだけで一定の信用や威信が得られると考えられます。

また、AMEXやDiners Clubは、ポイント還元率や特典が充実しており、海外旅行や高級レストランなどの利用に便利です。海外空港ラウンジや旅行保険などのサービスも付帯しており、快適な旅行を楽しめます。

さらに、AMEXやDiners Clubは、それぞれ独自のセカンドカードを発行することができます。セカンドカードとは、本カードとは別に発行されるカードで、本カードと同じ特典を享受できるものです。セカンドカードを持つことで、本カードとは異なるデザインやブランドを楽しむことができます。

人気のクレジットカードは

おすすめのクレジットカードは、ご利用目的や条件によって異なりますが、一般的には年会費無料でポイント還元率が高いカードや、特定の店舗やサービスで割引や優待が受けられるカードなどが人気です。

| クレジットカード | 年会費 | 還元率 | 特徴 |

|---|---|---|---|

| JCB CARD W | 永年無料 | 1.00%~5.50% | Amazonやセブンイレブン、スターバックスなど対象店舗でポイント還元率がアップ |

| 三井住友カード(NL) | 永年無料 | 0.50%~5.00% | 対象のコンビニや飲食店でタッチ決済を利用すると最大5%還元、家族ポイントの登録で最大+5%還元 |

| エポスカード | 永年無料 | 0.50% | マルイやエポトクプラザの優待特典が豊富、海外旅行傷害保険も自動付帯 |

| イオンカード(WAON一体型) | 永年無料 | 0.50%~1.33% | クレジットもWAON機能も付いて便利、イオングループではいつでもポイント2倍、毎月20日30日はお買い物代金が5%OFF |

以上のようなカードがおすすめです。詳しくは公式サイトにてご確認ください。ご自身の利用頻度や目的に合わせて最適なカードを選んでください。

国際ブランドとは

国際ブランドとは、世界中で利用できるカード決済システムやライセンスを提供しているブランドのことです。JCB、VISA、Mastercardなどが有名です。国際ブランドによって、加盟店舗数や特徴が異なります。国際ブランドに加盟しているカード会社は、そのブランドのロゴをカードに表示しています。国際ブランドのカードを持っていれば、そのブランドの加盟店舗であればどこでも利用できます。

| 国際ブランド | 世界加盟店舗数 | 特徴 |

|---|---|---|

| JCB | 約3,500万店 | ・国内発行で唯一の国際ブランド ・国内での加盟店舗が豊富 ・東京ディズニーランド®、東京ディズニーシー®の公式国際ブランド |

| VISA | 約7,000万店 | ・シェア率世界1位の国際ブランド ・タッチ決済の加盟店が豊富 ・アメリカでの加盟店が豊富 |

| Mastercard | 約7,000万店 | ・加盟店舗数世界1位の国際ブランド ・海外でのキャッシングがしやすい ・ヨーロッパでの加盟店が豊富 |

| AMEX | 約2,000万店 | ・ステータス性の高い国際ブランド ・年会費や審査基準が高め ・ポイント還元率やサービスが充実 |

| Diners Club | 約2,000万店 | ・ステータス性の高い国際ブランド ・年会費や審査基準が高め ・空港ラウンジやゴルフ場などの優待特典が豊富 |

コメント